全球视讯!摩根大通看好友邦保险旗下Tata AIA在印度市场潜力 目标价92港元

来源:观点网 时间:2024-07-31 14:09:50

(资料图)

(资料图)

7月31日,摩根大通发布了一份报告,对友邦保险旗下Tata AIA在印度寿险市场的潜力进行了评价,并设定了友邦的目标价为92港元,同时给出了“增持”的评级。

报告中提到,Tata AIA在2024财年的年化新保费(APE)预计将实现15%的年增长率。此外,报告还预计,从2023财年到2025财年,Tata AIA的APE将实现30%的年增长率。这一增长预计将为友邦保险集团在2030财年的新业务价值(NBV)贡献约12%。

摩根大通的报告还预测,如果印度政府允许实施复合牌照制度,当地人寿保险公司将能够在主要保单中增加更多附加保险,这可能会成为推动友邦股价上涨的一个关键因素。

报告进一步分析了Tata AIA的NBV利润率和规模。预计在2023财年,Tata AIA的NBV利润率将达到大约25%。到2025财年,Tata AIA的NBV规模有望达到3亿至4亿美元。考虑到友邦保险持有Tata AIA 49%的股份,这将为集团带来4%至7%的NBV贡献。

- 全球视讯!摩根大通看好友邦保险旗下Tata AIA在印度市场潜力 目标价92港元 7月31日,摩根大通发布了一份报告,对友邦保险旗下TataAIA在印度寿险市

-

亿航智能EH216-S在山西完成载人首飞 每日热议 7月30日消息,近日,亿航智能自主研发的EH216-S无人驾驶载人航空器在山

亿航智能EH216-S在山西完成载人首飞 每日热议 7月30日消息,近日,亿航智能自主研发的EH216-S无人驾驶载人航空器在山 -

国寿寿险积极开展反保险欺诈行动,维护行业形象与客户权益|天天热消息 近年来,中国人寿保险股份有限公司积极响应监管要求,全面开展反保险欺

国寿寿险积极开展反保险欺诈行动,维护行业形象与客户权益|天天热消息 近年来,中国人寿保险股份有限公司积极响应监管要求,全面开展反保险欺 -

每日信息:国际金价创新高!会继续涨吗?业内人士分析→ 当地时间周二,国际金价上涨至历史新高。17日开盘继续上涨,伦敦现

每日信息:国际金价创新高!会继续涨吗?业内人士分析→ 当地时间周二,国际金价上涨至历史新高。17日开盘继续上涨,伦敦现 -

国家发展改革委与孟加拉国有关部门签署四份合作文件 环球焦点 中新网7月16日电 据国家发改委网站消息,2024年7月10日,在中孟两

国家发展改革委与孟加拉国有关部门签署四份合作文件 环球焦点 中新网7月16日电 据国家发改委网站消息,2024年7月10日,在中孟两 -

邓州市医疗保障局:温暖贴心显真情 群众感谢送锦旗-全球信息 7月12日上午,邓州市政务大厅医保窗口迎来了两名办事群众,他们将心系

邓州市医疗保障局:温暖贴心显真情 群众感谢送锦旗-全球信息 7月12日上午,邓州市政务大厅医保窗口迎来了两名办事群众,他们将心系

- 全球视讯!摩根大通看好友邦保险旗下Tata AIA在印度市场潜力 目标价92港元 7月31日,摩根大通发布了一份报告,对友邦保险旗下TataAIA在印度寿险市

-

华夏幸福与亿鹏航空签署战略合作协议,共同打造“低空经济综合示范基地”|今日观点 7月30日,华夏幸福与亿鹏航空集团有限公司(以下简称“亿鹏航空”)签署

华夏幸福与亿鹏航空签署战略合作协议,共同打造“低空经济综合示范基地”|今日观点 7月30日,华夏幸福与亿鹏航空集团有限公司(以下简称“亿鹏航空”)签署 -

苹果专利探索Heart ID:用心跳数据验证身份解锁iPhone 继TouchID指纹解锁和FaceID面部解锁之后,苹果最新专利探索HeartID,通

苹果专利探索Heart ID:用心跳数据验证身份解锁iPhone 继TouchID指纹解锁和FaceID面部解锁之后,苹果最新专利探索HeartID,通 -

苹果专利探索Heart ID:用心跳数据验证身份解锁iPhone 继TouchID指纹解锁和FaceID面部解锁之后,苹果最新专利探索HeartID,通

苹果专利探索Heart ID:用心跳数据验证身份解锁iPhone 继TouchID指纹解锁和FaceID面部解锁之后,苹果最新专利探索HeartID,通 -

“科技产业金融一体化”专项路演—高校科技成果转化专场在广州举办 当前快报 2024年“科技产业金融一体化”专项路演—高校科技成果转化专场7月31日

“科技产业金融一体化”专项路演—高校科技成果转化专场在广州举办 当前快报 2024年“科技产业金融一体化”专项路演—高校科技成果转化专场7月31日 -

环球视讯!“科技产业金融一体化”专项路演—高校科技成果转化专场在广州举办 2024年“科技产业金融一体化”专项路演—高校科技成果转化专场7月31日

环球视讯!“科技产业金融一体化”专项路演—高校科技成果转化专场在广州举办 2024年“科技产业金融一体化”专项路演—高校科技成果转化专场7月31日 -

苹果专利探索Heart ID:用心跳数据验证身份解锁iPhone 继TouchID指纹解锁和FaceID面部解锁之后,苹果最新专利探索HeartID,通

苹果专利探索Heart ID:用心跳数据验证身份解锁iPhone 继TouchID指纹解锁和FaceID面部解锁之后,苹果最新专利探索HeartID,通 -

上海:与现有卫生健康系统共同构建本市卫生健康数据大平台 全球播资讯 上海市人民政府发布加强本市临床研究体系和能力建设支持生物医药产业发

上海:与现有卫生健康系统共同构建本市卫生健康数据大平台 全球播资讯 上海市人民政府发布加强本市临床研究体系和能力建设支持生物医药产业发 -

“科技产业金融一体化”专项路演—高校科技成果转化专场在广州举办_焦点短讯 2024年“科技产业金融一体化”专项路演—高校科技成果转化专场7月31日

“科技产业金融一体化”专项路演—高校科技成果转化专场在广州举办_焦点短讯 2024年“科技产业金融一体化”专项路演—高校科技成果转化专场7月31日 -

持续压降“高息”存款!新一轮存款降息后 多家银行接连调降特色存款、新发大额存... 近段时间以来,随着新一轮存款挂牌利率下调开启,不少银行在跟进调整挂

持续压降“高息”存款!新一轮存款降息后 多家银行接连调降特色存款、新发大额存... 近段时间以来,随着新一轮存款挂牌利率下调开启,不少银行在跟进调整挂 -

荷兰国际银行:从前景展望报告看,日本央行更担心日元疲软拖累经济 荷兰国际集团韩国和日本高级经济学家MinJooKang表示,日本央行今天的加

荷兰国际银行:从前景展望报告看,日本央行更担心日元疲软拖累经济 荷兰国际集团韩国和日本高级经济学家MinJooKang表示,日本央行今天的加 -

观察:港股异动丨黄金股走强,中国白银集团涨近6% 隔夜国际金价上涨,带动港股市场黄金股走强。其中,中国白银集团涨近6%

观察:港股异动丨黄金股走强,中国白银集团涨近6% 隔夜国际金价上涨,带动港股市场黄金股走强。其中,中国白银集团涨近6% -

即时看!持续压降“高息”存款!新一轮存款降息后 多家银行接连调降特色存款、新... 近段时间以来,随着新一轮存款挂牌利率下调开启,不少银行在跟进调整挂

即时看!持续压降“高息”存款!新一轮存款降息后 多家银行接连调降特色存款、新... 近段时间以来,随着新一轮存款挂牌利率下调开启,不少银行在跟进调整挂 -

重庆首次发布十大突破性农作物种质资源_全球信息 7月30日电(记者王欣悦)记者从重庆市农业农村委获悉:重庆农作物种质资

重庆首次发布十大突破性农作物种质资源_全球信息 7月30日电(记者王欣悦)记者从重庆市农业农村委获悉:重庆农作物种质资 -

贝莱德、ADIA等参与印度Akums制药IPO基石投资,这家公司有何来头? 阿布扎比投资局(ADIA)已成为印度Akums制药与药品公司的重要基石投资者

贝莱德、ADIA等参与印度Akums制药IPO基石投资,这家公司有何来头? 阿布扎比投资局(ADIA)已成为印度Akums制药与药品公司的重要基石投资者 -

贝莱德、ADIA等参与印度Akums制药IPO基石投资,这家公司有何来头?_关注 阿布扎比投资局(ADIA)已成为印度Akums制药与药品公司的重要基石投资者

贝莱德、ADIA等参与印度Akums制药IPO基石投资,这家公司有何来头?_关注 阿布扎比投资局(ADIA)已成为印度Akums制药与药品公司的重要基石投资者 -

蜗牛保险经纪:不要为了AI而AI,创新本质还是要回归到降本增效 AI大模型“风起”后,已经有多家险企通过自研或合作的方式推进了AI

蜗牛保险经纪:不要为了AI而AI,创新本质还是要回归到降本增效 AI大模型“风起”后,已经有多家险企通过自研或合作的方式推进了AI -

证券板块爆发,券商ETF飙涨6.28% 世界头条 股市场早盘集体反弹。截至午盘,沪指涨1 79%,深成指涨2 96%,创业板指

证券板块爆发,券商ETF飙涨6.28% 世界头条 股市场早盘集体反弹。截至午盘,沪指涨1 79%,深成指涨2 96%,创业板指 -

今日热议:证券板块爆发,券商ETF飙涨6.28% 股市场早盘集体反弹。截至午盘,沪指涨1 79%,深成指涨2 96%,创业板指

今日热议:证券板块爆发,券商ETF飙涨6.28% 股市场早盘集体反弹。截至午盘,沪指涨1 79%,深成指涨2 96%,创业板指 -

贝莱德基金高层变动:陆文杰离任,刘鑫、神玉飞任投资要职 7月31日,贝莱德基金发布公告称,陆文杰因工作调整离任公司副总经理、

贝莱德基金高层变动:陆文杰离任,刘鑫、神玉飞任投资要职 7月31日,贝莱德基金发布公告称,陆文杰因工作调整离任公司副总经理、 -

环球微速讯:贝莱德基金高层变动:陆文杰离任,刘鑫、神玉飞任投资要职 7月31日,贝莱德基金发布公告称,陆文杰因工作调整离任公司副总经理、

环球微速讯:贝莱德基金高层变动:陆文杰离任,刘鑫、神玉飞任投资要职 7月31日,贝莱德基金发布公告称,陆文杰因工作调整离任公司副总经理、 -

华能国际获国金证券买入评级,多重因素拖累Q2业绩 7月31日,华能国际获国金证券买入评级,近一个月华能国际获得1份研报关

华能国际获国金证券买入评级,多重因素拖累Q2业绩 7月31日,华能国际获国金证券买入评级,近一个月华能国际获得1份研报关 - 环球热议:贝莱德基金高层变动:陆文杰离任,刘鑫、神玉飞任投资要职 7月31日,贝莱德基金发布公告称,陆文杰因工作调整离任公司副总经理、

-

驻马店经济开发区开源办事处刁庄村开展食品安全隐患排查活动|环球视点 为进一步加强夏季食品风险隐患排查,提高辖区居民群众、商户的食品安全

驻马店经济开发区开源办事处刁庄村开展食品安全隐患排查活动|环球视点 为进一步加强夏季食品风险隐患排查,提高辖区居民群众、商户的食品安全 -

焦点热讯:西平县柏苑街道召开撂荒耕地治理工作推进会 为持续抓好撂荒地专项整治工作,有效遏制土地撂荒现象,防止耕地非农化

焦点热讯:西平县柏苑街道召开撂荒耕地治理工作推进会 为持续抓好撂荒地专项整治工作,有效遏制土地撂荒现象,防止耕地非农化 -

护患和谐 用心沟通——西平县妇幼保健院举办首届护患沟通技能竞赛 环球微资讯 和谐的护患关系是社会和谐的重要组成部分,为构建和谐护患关系,提高护

护患和谐 用心沟通——西平县妇幼保健院举办首届护患沟通技能竞赛 环球微资讯 和谐的护患关系是社会和谐的重要组成部分,为构建和谐护患关系,提高护 -

驻马店经济开发区开源办事处刁庄村开展消防安全隐患排查工作 为进一步加强辖区消防安全工作,有效预防消防安全事故的发生,保障居民

驻马店经济开发区开源办事处刁庄村开展消防安全隐患排查工作 为进一步加强辖区消防安全工作,有效预防消防安全事故的发生,保障居民 -

政策力挺,创新药冬去春来?恒生医疗指数ETF(159557)盘中涨超2% 7月31日消息,今日港股三大指数集体高开,盘面上,科网股普遍上涨,石

政策力挺,创新药冬去春来?恒生医疗指数ETF(159557)盘中涨超2% 7月31日消息,今日港股三大指数集体高开,盘面上,科网股普遍上涨,石 -

天天实时:河南省酒业协会副会长赵书民一行到棠河集团调研指导工作 7月30日上午,河南省酒业协会常务副会长兼秘书长赵书民,副秘书长、白

天天实时:河南省酒业协会副会长赵书民一行到棠河集团调研指导工作 7月30日上午,河南省酒业协会常务副会长兼秘书长赵书民,副秘书长、白 -

在存量市场中找到增量,完达山乳业借助市场细分走高质量发展之路 近日,由农业农村部指导,中国奶业协会和农业农村部奶及奶制品质量

在存量市场中找到增量,完达山乳业借助市场细分走高质量发展之路 近日,由农业农村部指导,中国奶业协会和农业农村部奶及奶制品质量 -

硬核实力 凯翼昆仑iHD斩获新能源汽车挑战赛5项大奖 7月下旬,暖城杯·2024(第二届)中国新能源汽车鄂尔多斯挑战赛圆满落

硬核实力 凯翼昆仑iHD斩获新能源汽车挑战赛5项大奖 7月下旬,暖城杯·2024(第二届)中国新能源汽车鄂尔多斯挑战赛圆满落 -

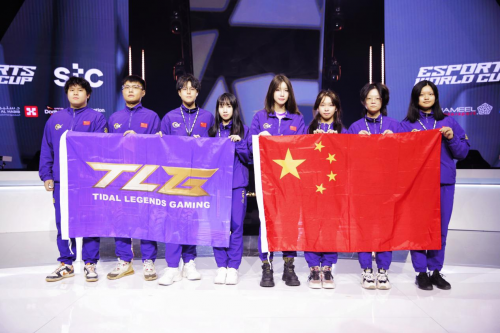

积跬步才能至千里,TLG迈出了中国女子电竞走向新时代的第一步 导语:7月28日,在沙特阿拉伯首都利雅得举行的电子竞技世界杯唯一女

积跬步才能至千里,TLG迈出了中国女子电竞走向新时代的第一步 导语:7月28日,在沙特阿拉伯首都利雅得举行的电子竞技世界杯唯一女 -

西平县安委办对汛期重点行业领域安全生产工作进行督导抽查 为扎实推进夏季汛期安全生产工作,7月30日,西平县安委办督导组深入燃

西平县安委办对汛期重点行业领域安全生产工作进行督导抽查 为扎实推进夏季汛期安全生产工作,7月30日,西平县安委办督导组深入燃 -

南有影视城,北有艺术城 云堡未来市艺术城在上海松江正式启动! 云堡未来市艺术城启动仪式嘉宾合影文化兴市,艺术建城。在上海加快

南有影视城,北有艺术城 云堡未来市艺术城在上海松江正式启动! 云堡未来市艺术城启动仪式嘉宾合影文化兴市,艺术建城。在上海加快 -

湖南文旅新一轮战略棋局正精妙展开 近日,经湖南省人民政府同意,湖南阳光华天旅游发展集团有限责任公

湖南文旅新一轮战略棋局正精妙展开 近日,经湖南省人民政府同意,湖南阳光华天旅游发展集团有限责任公 -

2024SVS上海银行虚拟赛艇联赛完美落幕|曹明磊、张焕分获男/女子精英组冠军 7月28日,2024SVS上海银行虚拟赛艇联赛俱乐部决赛落下帷幕,经过一

2024SVS上海银行虚拟赛艇联赛完美落幕|曹明磊、张焕分获男/女子精英组冠军 7月28日,2024SVS上海银行虚拟赛艇联赛俱乐部决赛落下帷幕,经过一 - 中国三部门公布哈尔滨亚冬会税收优惠政策 中新社北京7月30日电 (记者 赵建华)中国财政部、海关总署、国家税

-

中新健康丨集采违约! 一品红需退回2.66亿元,已超去年净利润 中新网7月30日电(赵方园)一家医药企业在国家药品集采中违规被重罚。

中新健康丨集采违约! 一品红需退回2.66亿元,已超去年净利润 中新网7月30日电(赵方园)一家医药企业在国家药品集采中违规被重罚。 -

内乡县赵店乡:“八一”慰问暖人心 浓浓牵挂叙真情 炎炎夏日,关怀如泉涌。在第97个八一建军节到来之际,内乡县赵店乡党委

内乡县赵店乡:“八一”慰问暖人心 浓浓牵挂叙真情 炎炎夏日,关怀如泉涌。在第97个八一建军节到来之际,内乡县赵店乡党委 -

漫游欧洲,燃情巴黎,解锁你的出境畅游秘籍 这个盛夏,赛事狂欢与悠长暑期如约而至,全球的目光都聚焦在巴黎,

漫游欧洲,燃情巴黎,解锁你的出境畅游秘籍 这个盛夏,赛事狂欢与悠长暑期如约而至,全球的目光都聚焦在巴黎, -

全球短讯!河南省科技特派员内乡服务团:聚焦群众“急难愁盼”做好汛期各项技术服... 7月份以来,高温、暴雨天气交织,对农业生产造成不利影响,为有效解决

全球短讯!河南省科技特派员内乡服务团:聚焦群众“急难愁盼”做好汛期各项技术服... 7月份以来,高温、暴雨天气交织,对农业生产造成不利影响,为有效解决 -

天天报道:内乡县畜牧局孝老典型杜世泰:用实际行动弘扬孝道美德 父母养我们小,我们养他们老,孝敬父母是天经地义的事情,也是我们中华

天天报道:内乡县畜牧局孝老典型杜世泰:用实际行动弘扬孝道美德 父母养我们小,我们养他们老,孝敬父母是天经地义的事情,也是我们中华 -

雷雨、延误、颠簸 一名民航机长的旺季通宵夜航札记 7月,民航暑运旺季迎来来密集的雷雨天气,航班正常性受到极大影响。

雷雨、延误、颠簸 一名民航机长的旺季通宵夜航札记 7月,民航暑运旺季迎来来密集的雷雨天气,航班正常性受到极大影响。 -

波形智能发布私人语言模型“Weaver 2.0”,聚焦个性化与自适应技术_世界观速讯 7月29日消息,人工智能初创公司波形智能近日正式发布了新一代多模态无

波形智能发布私人语言模型“Weaver 2.0”,聚焦个性化与自适应技术_世界观速讯 7月29日消息,人工智能初创公司波形智能近日正式发布了新一代多模态无 - 波形智能发布私人语言模型“Weaver 2.0”,聚焦个性化与自适应技术 7月29日消息,人工智能初创公司波形智能近日正式发布了新一代多模态无

- 亿航智能EH216-S在山西完成载人首飞 每日热议 7月30日消息,近日,亿航智能自主研发的EH216-S无人驾驶载人航空器在山

-

西峡农商银行增信赋能“硬举措”优化营商“软环境” 近年来,河南西峡农商银行紧紧围绕服务实体经济、防控金融风险、深化金

西峡农商银行增信赋能“硬举措”优化营商“软环境” 近年来,河南西峡农商银行紧紧围绕服务实体经济、防控金融风险、深化金 -

南召农商银行组织开展“情系职工 夏送清凉”慰问活动 时值盛夏,持续的高温天气考验着奋战在各工作岗位上的员工们,同时也牵

南召农商银行组织开展“情系职工 夏送清凉”慰问活动 时值盛夏,持续的高温天气考验着奋战在各工作岗位上的员工们,同时也牵 -

UC小说剧粉活动来袭!周边好礼抽不停,正版热播剧原著、热门短剧抢先看 这个暑假,UC浏览器小说推出多个剧粉福利活动,让用户不仅能免费看

UC小说剧粉活动来袭!周边好礼抽不停,正版热播剧原著、热门短剧抢先看 这个暑假,UC浏览器小说推出多个剧粉福利活动,让用户不仅能免费看 -

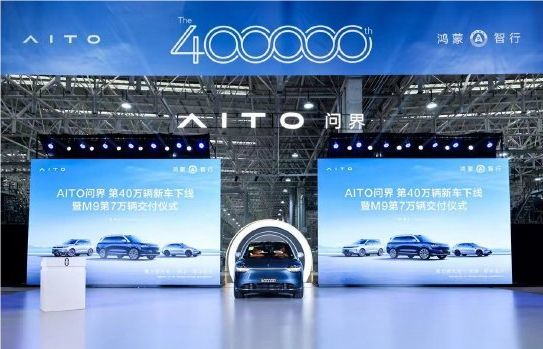

AITO问界第40万辆新车下线,张兴海:坚定“用户定义汽车”技术路线-焦点快播 7月30日上午,AITO问界品牌在重庆举行了盛大的第40万辆新车下线暨问界M

AITO问界第40万辆新车下线,张兴海:坚定“用户定义汽车”技术路线-焦点快播 7月30日上午,AITO问界品牌在重庆举行了盛大的第40万辆新车下线暨问界M

热门资讯

- 蜗牛保险经纪:不要为了AI而AI,创新本质还是要回归到降本增效 AI大模型“风起”后,已经有多家险...

- 在存量市场中找到增量,完达山乳业借助市场细分走高质量发展之路 近日,由农业农村部指导,中国奶业...

- 硬核实力 凯翼昆仑iHD斩获新能源汽车挑战赛5项大奖 7月下旬,暖城杯·2024(第二届)中国...

- 积跬步才能至千里,TLG迈出了中国女子电竞走向新时代的第一步 导语:7月28日,在沙特阿拉伯首都...

观察

图片新闻

-

动态:2027年我国将初步建成30个左右国家邮政快递枢纽 近日,国家邮政局联合工业和信息化...

动态:2027年我国将初步建成30个左右国家邮政快递枢纽 近日,国家邮政局联合工业和信息化... -

香港财政司司长陈茂波:香港整体发展氛围更为活跃 人民网香港7月28日电 (记者陈然...

香港财政司司长陈茂波:香港整体发展氛围更为活跃 人民网香港7月28日电 (记者陈然... - 环球快报:公募自购固收产品“生意经”:久期相对较短 看重票息收益 今年以来,债市持续走牛。公募机构...

-

【当前独家】国家林草局公开通报2024年第二批毁林毁草典型问题  新华网北京7月23日电(郭香...

【当前独家】国家林草局公开通报2024年第二批毁林毁草典型问题  新华网北京7月23日电(郭香...

精彩新闻

-

全球讯息:河南内乡:葡萄架下笑声甜 7月28日,走进河南省南阳市内乡县...

全球讯息:河南内乡:葡萄架下笑声甜 7月28日,走进河南省南阳市内乡县... -

世界实时:奥迪A6 e-tron量产版将于7月31日全球首发 7月30日消息,奥迪汽车宣布,纯电...

世界实时:奥迪A6 e-tron量产版将于7月31日全球首发 7月30日消息,奥迪汽车宣布,纯电... -

世界微动态丨吉利汽车新专利:创新疲劳驾驶提醒,通过车辆抖动唤醒驾驶员 7月30日消息,天眼查知识产权信息...

世界微动态丨吉利汽车新专利:创新疲劳驾驶提醒,通过车辆抖动唤醒驾驶员 7月30日消息,天眼查知识产权信息... -

环球微速讯:内乡城管:城检联动管好“小井盖” 落实建议守护“大民生” 近年来,窨井吃人伤人事件频发。为...

环球微速讯:内乡城管:城检联动管好“小井盖” 落实建议守护“大民生” 近年来,窨井吃人伤人事件频发。为... -

微软Xbox One初代主机面临系统更新困境,“变砖”风险引关注 7月30日消息,据外媒报道,部分201...

微软Xbox One初代主机面临系统更新困境,“变砖”风险引关注 7月30日消息,据外媒报道,部分201... -

内乡县畜牧局总结讲评2024年上半年工作推进全年工作落实落细 天天最资讯 上半年,大家都很用心用力,畜牧系...

内乡县畜牧局总结讲评2024年上半年工作推进全年工作落实落细 天天最资讯 上半年,大家都很用心用力,畜牧系... -

焦点讯息:提升造船产能,中国重工拟逾50亿元收购多项资产 7月29日,船舶板块早盘走强,中科...

焦点讯息:提升造船产能,中国重工拟逾50亿元收购多项资产 7月29日,船舶板块早盘走强,中科... -

西峡农商银行“金融惠老”厚重有温度|当前信息 认清合法机构,正规转账渠道,仔细...

西峡农商银行“金融惠老”厚重有温度|当前信息 认清合法机构,正规转账渠道,仔细... -

提升造船产能,中国重工拟逾50亿元收购多项资产 7月29日,船舶板块早盘走强,中科...

提升造船产能,中国重工拟逾50亿元收购多项资产 7月29日,船舶板块早盘走强,中科... -

世界热门:广西:钢铁行业力争1-9月产值同比增长10%以上 各市、县(市、区)工业和信息化部门...

世界热门:广西:钢铁行业力争1-9月产值同比增长10%以上 各市、县(市、区)工业和信息化部门... -

世界最资讯丨Mysteel:71家钢厂执行新国标钢筋生产 钢筋标准GB1499 1-2024《钢筋混凝...

世界最资讯丨Mysteel:71家钢厂执行新国标钢筋生产 钢筋标准GB1499 1-2024《钢筋混凝... - 财政部:研究同新业态相适应的税收制度|全球焦点 7月29日,财政部召开专题会议,深...

-

江苏淮钢一号高炉升级改造项目顺利投产 环球快播 7月29日,中国一冶冶建公司承建的...

江苏淮钢一号高炉升级改造项目顺利投产 环球快播 7月29日,中国一冶冶建公司承建的... -

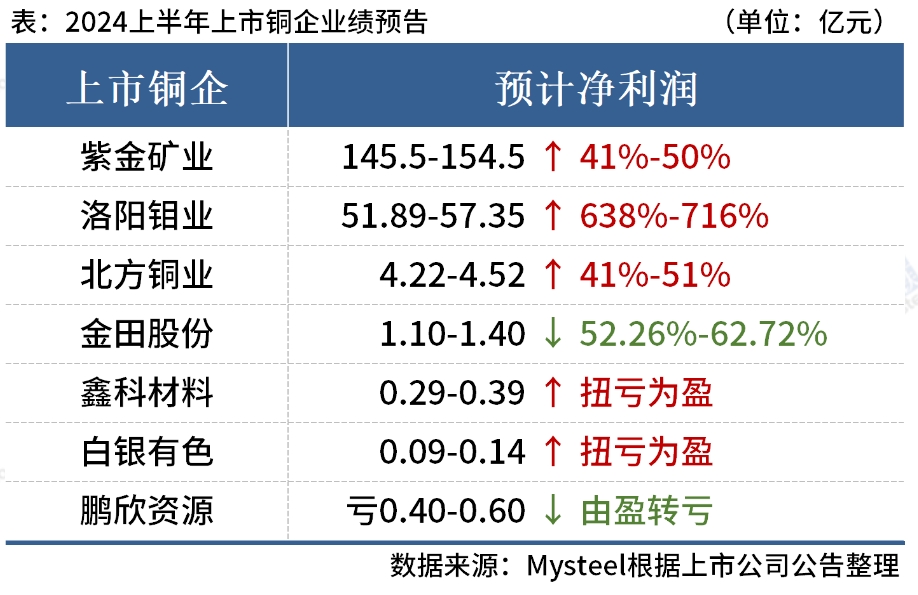

Mysteel:7家上市铜企公布2024年上半年业绩预告 据Mysteel不完全统计,截至7月29日...

Mysteel:7家上市铜企公布2024年上半年业绩预告 据Mysteel不完全统计,截至7月29日... -

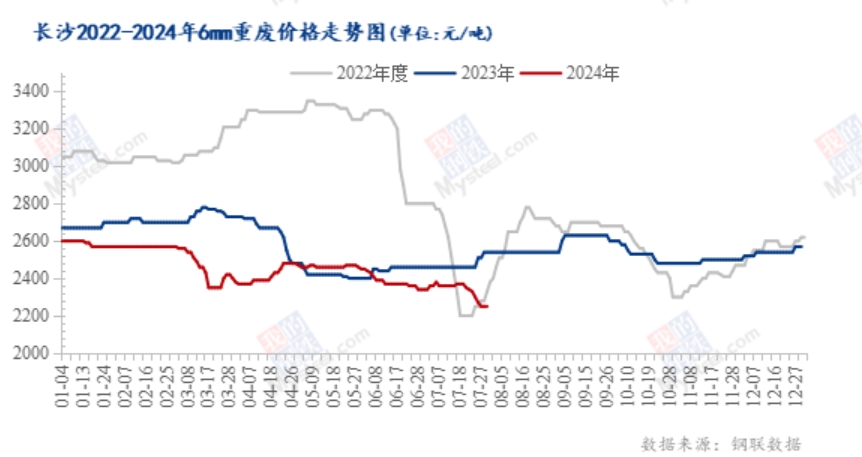

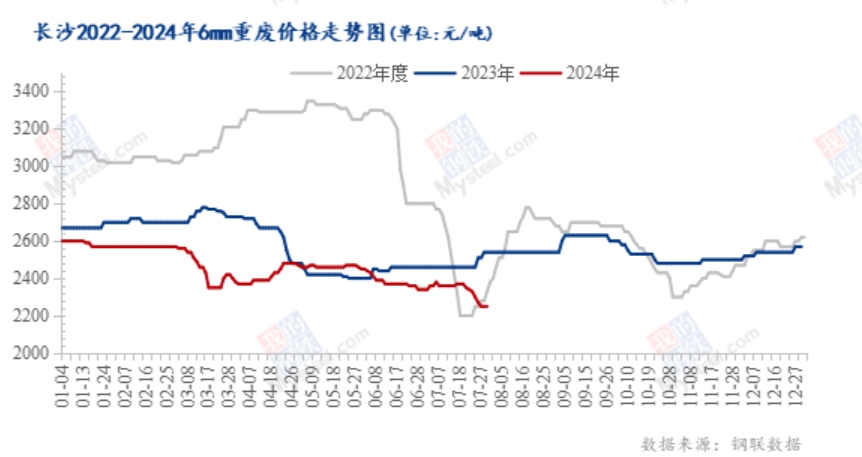

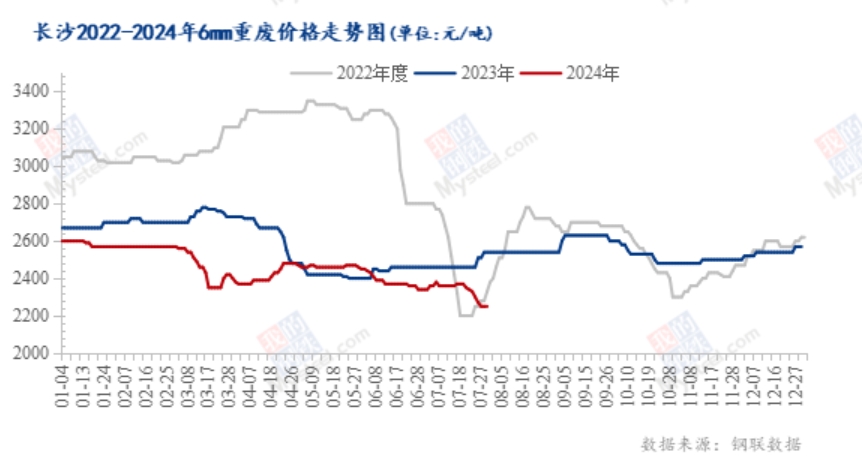

Mysteel:跌跌不休,湖南废钢后市如何? 七月至今,湖南废钢市场先扬后抑运...

Mysteel:跌跌不休,湖南废钢后市如何? 七月至今,湖南废钢市场先扬后抑运... -

Mysteel:跌跌不休,湖南废钢后市如何? 七月至今,湖南废钢市场先扬后抑运...

Mysteel:跌跌不休,湖南废钢后市如何? 七月至今,湖南废钢市场先扬后抑运... -

世界简讯:黑色期货早报:各品种多数下跌,多机构料铁矿石偏弱震荡 截至7月30日9点30分,黑色期货市场...

世界简讯:黑色期货早报:各品种多数下跌,多机构料铁矿石偏弱震荡 截至7月30日9点30分,黑色期货市场... - “建”设幸福 工会集体生日送温暖 关心常有,幸福相伴。为提升职工的...

-

环球快讯:Mysteel:跌跌不休,湖南废钢后市如何? 七月至今,湖南废钢市场先扬后抑运...

环球快讯:Mysteel:跌跌不休,湖南废钢后市如何? 七月至今,湖南废钢市场先扬后抑运... -

终端售价不断下调 折叠屏手机渗透率有望持续提升_头条 7月29日,华为终端官微发布了一段...

终端售价不断下调 折叠屏手机渗透率有望持续提升_头条 7月29日,华为终端官微发布了一段... -

杭州挂牌第十一批次住宅用地:4宗地块起始总价45.02亿元 7月30日,杭州市区发布2024年第十...

杭州挂牌第十一批次住宅用地:4宗地块起始总价45.02亿元 7月30日,杭州市区发布2024年第十... -

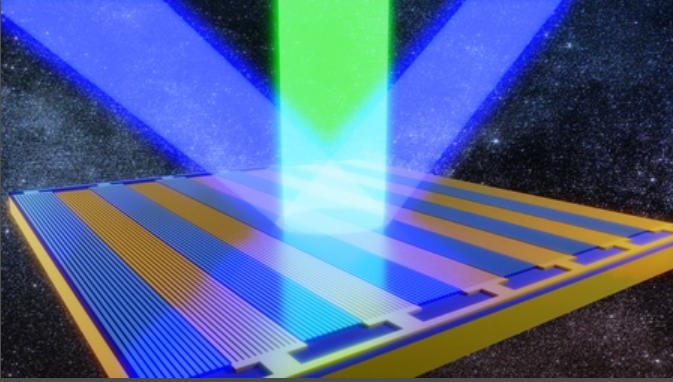

讯息:超越传统光学元件:加州理工学院科学家构建出“时空超表面”,可用于开发新... 7月29日消息,加州理工学院团队构...

讯息:超越传统光学元件:加州理工学院科学家构建出“时空超表面”,可用于开发新... 7月29日消息,加州理工学院团队构... - 焦点快报!首付降至新低,唤醒潜在房市购房者:走,出去扫楼! 来自北京的消息,最近一个被冠以“...

-

焦点要闻:广州:上半年全市完成固定资产投资同比增长2.0% 北京7月30日消息(记者门庭婷)近日...

焦点要闻:广州:上半年全市完成固定资产投资同比增长2.0% 北京7月30日消息(记者门庭婷)近日... -

我国发布全球首个亿级参数量地震波大模型“谛听” 7月29日消息,由成都市科学技术局...

我国发布全球首个亿级参数量地震波大模型“谛听” 7月29日消息,由成都市科学技术局... -

我国发布全球首个亿级参数量地震波大模型“谛听”|世界关注 7月29日消息,由成都市科学技术局...

我国发布全球首个亿级参数量地震波大模型“谛听”|世界关注 7月29日消息,由成都市科学技术局... -

全球时讯:黄仁勋小扎世纪对谈:苹果赢了上一代,开源AI将赢下新时代 7月30日凌晨,黄仁勋与扎克伯格两...

全球时讯:黄仁勋小扎世纪对谈:苹果赢了上一代,开源AI将赢下新时代 7月30日凌晨,黄仁勋与扎克伯格两... -

华为智驾加持,深蓝S07能否大卖?|钛度车库|当前热门 华为给自己在车圈的定位是帮助车企...

华为智驾加持,深蓝S07能否大卖?|钛度车库|当前热门 华为给自己在车圈的定位是帮助车企... -

消息称英特尔挖角台积电工程师,芯片代工竞争加剧_世界速看料 据台媒工商时报报道,英特尔正在积...

消息称英特尔挖角台积电工程师,芯片代工竞争加剧_世界速看料 据台媒工商时报报道,英特尔正在积... -

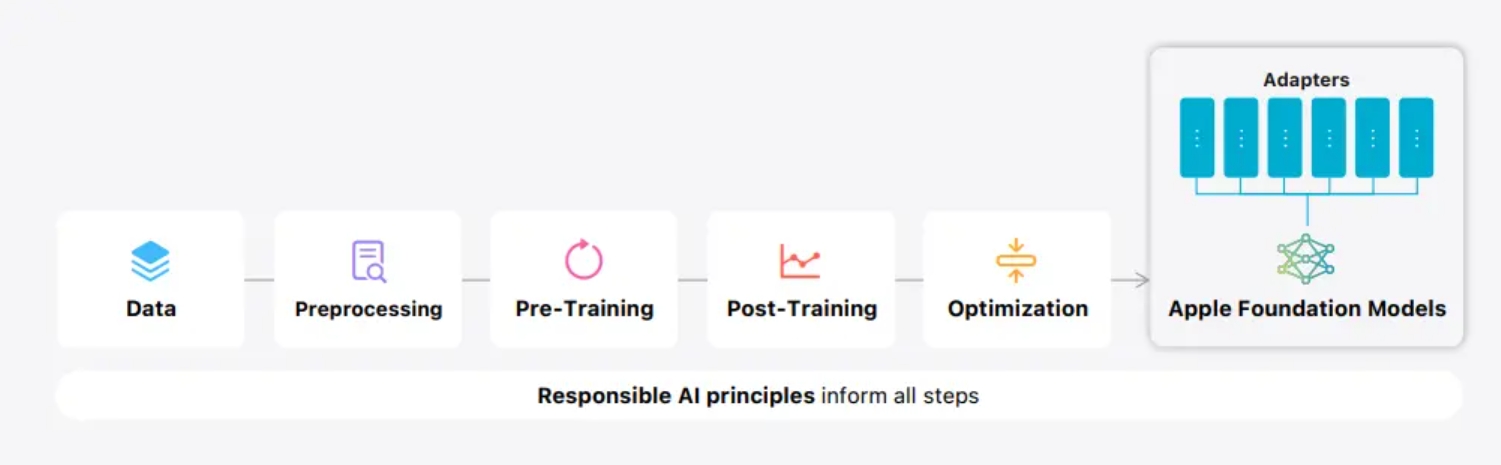

苹果在谷歌芯片上训练AI,打响抛弃英伟达GPU第一枪? 美东时间7月29日,苹果公司发布iPh...

苹果在谷歌芯片上训练AI,打响抛弃英伟达GPU第一枪? 美东时间7月29日,苹果公司发布iPh... -

奥运首次!运动员在领奖台用三星Galaxy Z Flip6奥运版定格“胜利自拍”分享喜悦 登上奥运领奖台是运动员们的毕生梦...

奥运首次!运动员在领奖台用三星Galaxy Z Flip6奥运版定格“胜利自拍”分享喜悦 登上奥运领奖台是运动员们的毕生梦... -

全球通讯!数字化技术“赋能” 众邦银行供应链金融生态优势凸显 众邦银行董事长程峰表示,从成立之...

全球通讯!数字化技术“赋能” 众邦银行供应链金融生态优势凸显 众邦银行董事长程峰表示,从成立之... -

湖南银行因华融湘江银行遗案受罚250万 湖南银行近期因前身原华融湘江银行...

湖南银行因华融湘江银行遗案受罚250万 湖南银行近期因前身原华融湘江银行... -

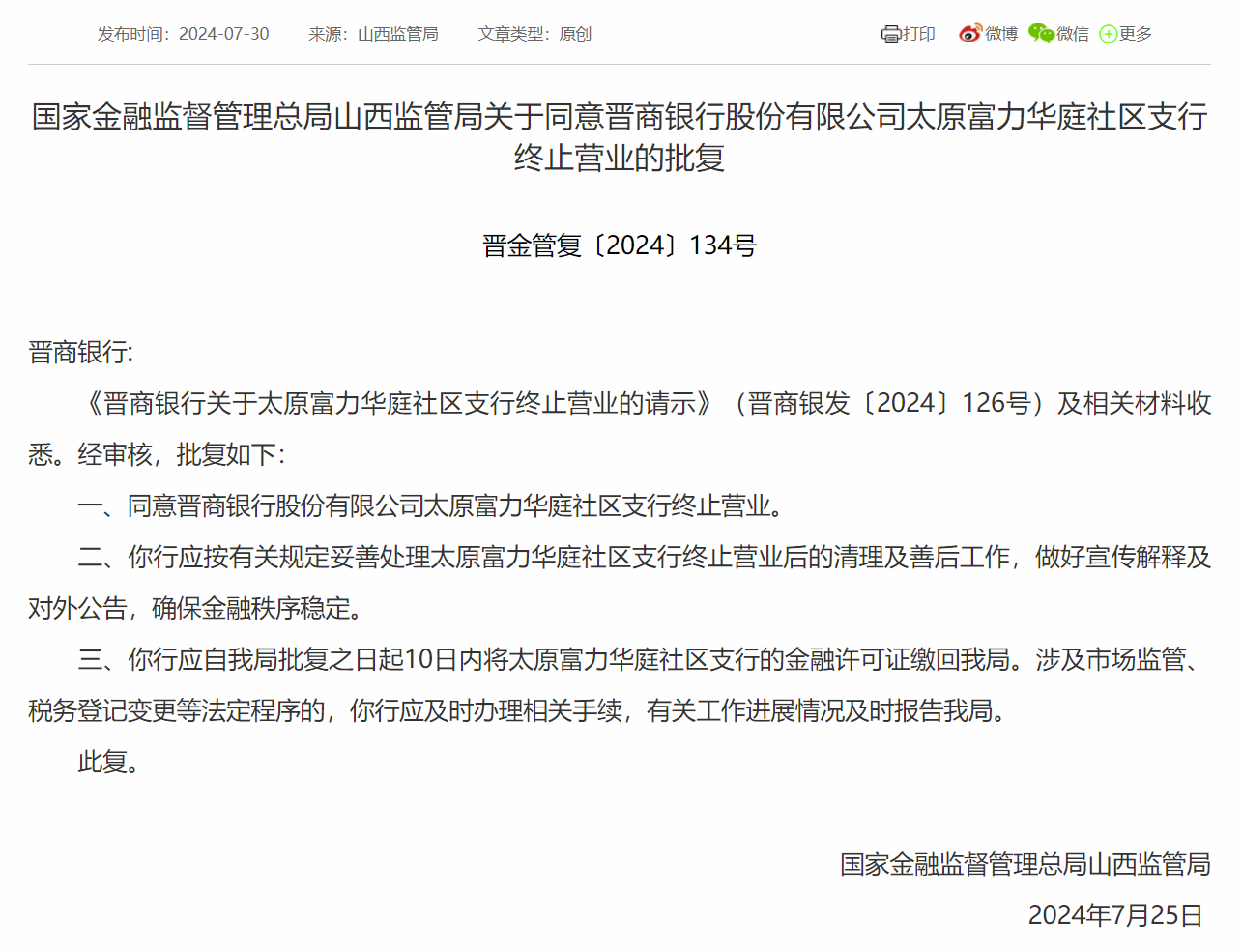

晋商银行太原富力华庭社区支行终止营业,10日内缴回金融许可证_环球要闻 7月30日,国家金融监督管理总局山...

晋商银行太原富力华庭社区支行终止营业,10日内缴回金融许可证_环球要闻 7月30日,国家金融监督管理总局山... -

湖南银行因华融湘江银行遗案受罚250万 湖南银行近期因前身原华融湘江银行...

湖南银行因华融湘江银行遗案受罚250万 湖南银行近期因前身原华融湘江银行... -

环球通讯!湖南银行因华融湘江银行遗案受罚250万 湖南银行近期因前身原华融湘江银行...

环球通讯!湖南银行因华融湘江银行遗案受罚250万 湖南银行近期因前身原华融湘江银行... -

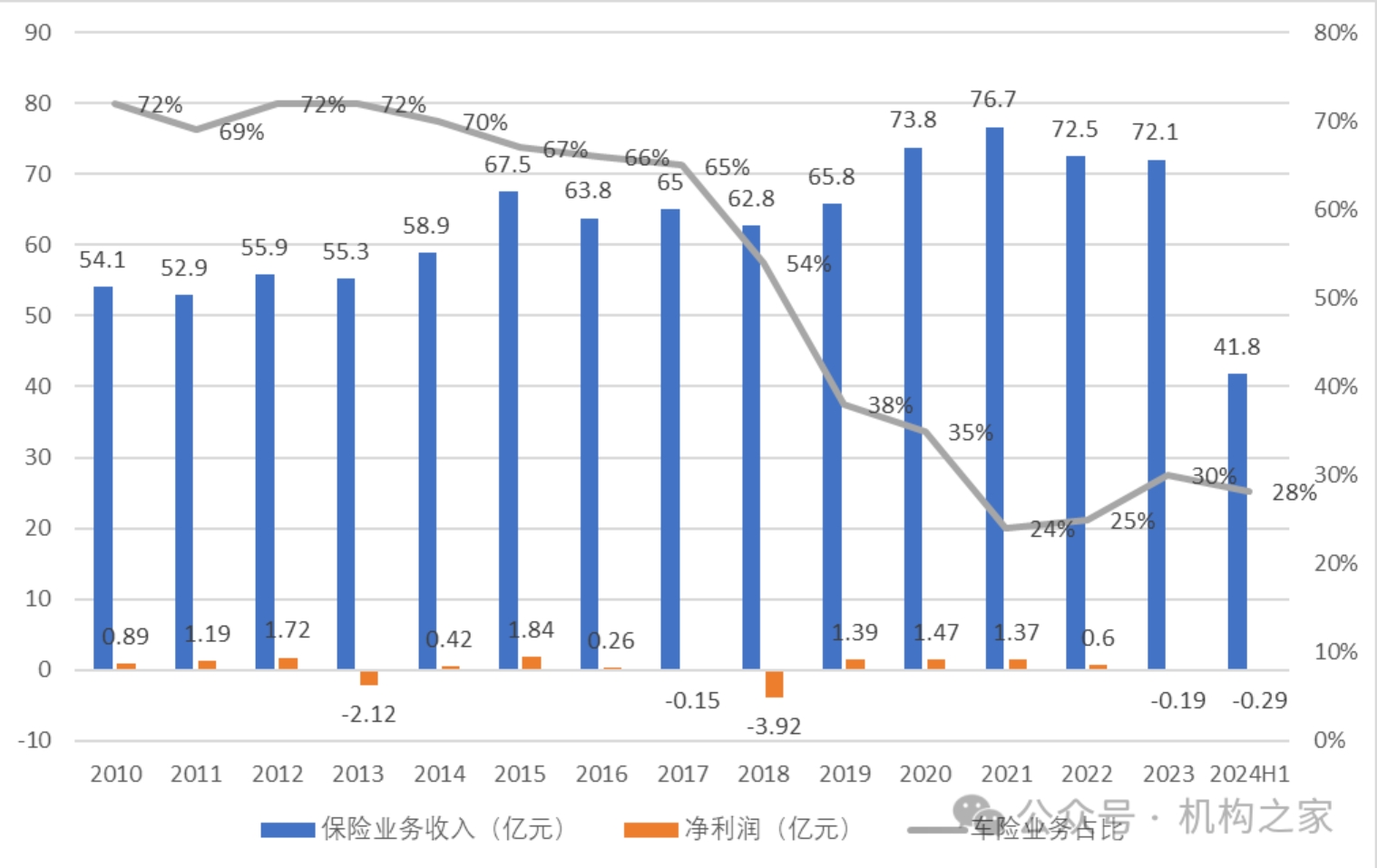

永诚财险上半年净利润暴跌80%!逆境时刻新将帅能否力挽狂澜?|全球消息 永诚财险的财务报表,直观地映射出...

永诚财险上半年净利润暴跌80%!逆境时刻新将帅能否力挽狂澜?|全球消息 永诚财险的财务报表,直观地映射出... - 国寿寿险积极开展反保险欺诈行动,维护行业形象与客户权益|天天热消息 近年来,中国人寿保险股份有限公司...

-

微速讯:西平县柏苑街道多措并举密织反诈“防护网” 为深入开展防范电信网络诈骗宣传工...

微速讯:西平县柏苑街道多措并举密织反诈“防护网” 为深入开展防范电信网络诈骗宣传工... -

【全球新要闻】中国人寿财险深耕田间地头 护航“三农”发展 从中国人寿财险获悉,2024年上半年...

【全球新要闻】中国人寿财险深耕田间地头 护航“三农”发展 从中国人寿财险获悉,2024年上半年... - 保险业交上半年“成绩单”! 近日,金融监管总局公布2024年6月...

-

保险业交上半年“成绩单”! 当前滚动 近日,金融监管总局公布2024年6月...

保险业交上半年“成绩单”! 当前滚动 近日,金融监管总局公布2024年6月... -

保险业交上半年“成绩单”! 近日,金融监管总局公布2024年6月...

保险业交上半年“成绩单”! 近日,金融监管总局公布2024年6月... - 中金:以旧换新有望拉动下半年大型家电零售恢复增长 看好海信家电、海尔智家及TCL... 中金公司的研究报告指,以今轮家电...

-

芯动联科获华安证券买入评级,业绩持续表现优异 看热讯 2024年7月30日,芯动联科获华安证...

芯动联科获华安证券买入评级,业绩持续表现优异 看热讯 2024年7月30日,芯动联科获华安证... -

港股大众公用盘中一度涨超40% 公告称对大众交通股权投资不会直接影响业绩 大众公用午后高位震荡,截止发稿涨...

港股大众公用盘中一度涨超40% 公告称对大众交通股权投资不会直接影响业绩 大众公用午后高位震荡,截止发稿涨... -

港股大众公用盘中一度涨超40% 公告称对大众交通股权投资不会直接影响业绩 大众公用午后高位震荡,截止发稿涨...

港股大众公用盘中一度涨超40% 公告称对大众交通股权投资不会直接影响业绩 大众公用午后高位震荡,截止发稿涨... -

“价格战”重燃战火?比亚迪方程豹豹5全系降5万 最大降幅近二成 正趋于平稳的车市价格战,在临近月...

“价格战”重燃战火?比亚迪方程豹豹5全系降5万 最大降幅近二成 正趋于平稳的车市价格战,在临近月... -

周皓:黄金兼具金融和消费属性,企业应根据市场变化做出调整 7月27日-28日,由中国黄金协会与世...

周皓:黄金兼具金融和消费属性,企业应根据市场变化做出调整 7月27日-28日,由中国黄金协会与世... -

世界动态:上半年国内出游27.25亿人次,总花费2.73万亿元 7月26日电(记者郑海鸥)记者从文化...

世界动态:上半年国内出游27.25亿人次,总花费2.73万亿元 7月26日电(记者郑海鸥)记者从文化...